Saat ini perancangan omnibus law menjadi bahan perbincangan hangat di berbagai media. Termasuk dalam materi yang akan dibahas dalam omnibus law adalah terkait rasionalisasi perpajakan daerah. Rasionalisasi tersebut direncanakan akan mencakup penentuan tarif atas pajak daerah yang berlaku secara nasional oleh pemerintah pusat dan pelaksanaan evaluasi terhadap peraturan daerah (Perda) yang menghambat kemudahan dalam berusaha.

Lantas apa sebenarnya yang dimaksud pajak daerah? Mengapa transformasi di sektor ini menjadi sangat penting?

Jika kita mengacu kepada UU No. 28 Tahun 2009 Pajak Daerah dan Retribusi Daerah (PDRD), pajak daerah didefinisikan sebagai kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Jadi bisa diartikan pajak daerah adalah jenis-jenis pajak tertentu yang bisa dipungut oleh pemda yang hasilnya menjadi komponen dari Pendapan Asli Daerah (PAD) dan digunakan untuk membiayai berbagai kepentingan pembangunan daerah.

Penebitan UU tentang Pajak Daerah dan Retribusi Daerah dimaksudkan untuk mendukung program desentralisasi fiskal. Dimana pemerintah daerah baik itu pemerintah provinsi maupun kota atau kabupaten diberikan wewenang untuk memungut pajak (local taxing power) guna meningkatkan kemandirian ekonomi daerah. Dalam UU tersebut terdapat 16 jenis pajak yang bisa dipungut oleh pemda sebagaimana terlihat pada infografis dibawah ini:

Sekarang ini terhitung sudah lebih dari satu dekade sejak pemerintah pusat memberikan local taxing power kepada pemerintah daerah. Tetapi data menunjukkan kemandirian ekonomi daerah belum bisa terbentuk. Hal ini setidaknya terlihat dari besarnya dana perimbangan yang diberikan oleh pemerintah pusat dan rendahnya tax ratio pajak daerah. Data Badan Pusat Statistik menunjukkan bahwa besarnya dana perimbangan yang diberikan pemerintah pusat kepada pemerintah daerah terus naik dari Rp 492,97 Triliun di tahun 2017 menjadi Rp 512,27 Triliun di tahun 2018.

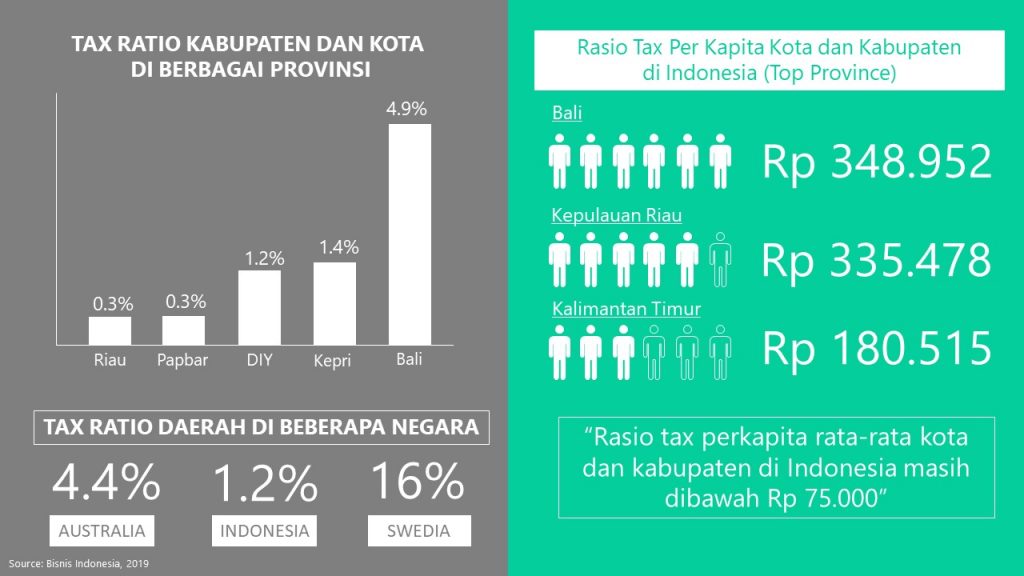

Disisi lain jika dikaji dari indikator tax ratio, Indonesia jauh tertinggal dari negara-negara lain. Tax ratio Indonesia berada pada angka 1,2%, sangat kontras dengan tax ratio negara-negara maju seperti Swedia sebesar 16% dan Australia sebesar 4,4%. Jika kita lihat lebih dalam pada tax ratio per kapita, rata-rata penduduk Indonesia hanya menyumbang sebesar Rp 75.000 terhadap pemasukan pajak daerah.

Meningkatkan pemasukan pajak daerah memang bukan perkara mudah. Pemerintah daerah dihadapkan pada beberapa permasalahan:

- Rendahnya kepatuhan wajib pajak. Kesadaran masyarakat untuk secara sukarela mendaftarkan dirinya sebagai wajib pajak masih belum terbangun.

- Keterbatasan data perpajakan. Tidak ada historical data perpajakan yang cukup sebagai dasar penentuan strategi peningkatan realisasi pendapatan.

- Lemahnya pemetaan potensi pajak. Objek pajak yang sudah teridentifikasi tidak dimanfaatkan dengan baik dan adanya keterbatasan dalam menggali jenis pajak baru.

- Kompetisi tarif pajak. Daerah saling berlomba untuk memberikan tarif pajak termurah guna menarik dunia usaha untuk datang berinvestasi.

- Kebocoran dan praktik kecurangan. Terjadinya praktik pungutan liar dan bentuk kecurangan lain yang menyebabkan uang pajak tidak masuk ke kas daerah.

Beberapa kalangan menilai omnibus law sebagai bentuk kemunduran dalam praktik desentralisasi fiskal. Terlapas dari kontroversi tersebut, harapannya omnibus law dapat menjadi solusi atas berbagaimacam permasalahan perpajakan terutama terkait kompetisi tarif pajak yang tidak sehat, keterbatasan data, dan lemahnya usaha pemetaan potensi perpajakan.

Sumber:

- https://ekonomi.bisnis.com/read/20190813/259/1136046/tax-ratio-pajak-daerah-di-indonesia-hanya-12-persen

- https://www.bps.go.id/statictable/2009/02/26/1290/realisasi-penerimaan-pemerintah-kabupaten-kota-seluruh-indonesia-2006-2018.html

- https://news.ddtc.co.id/daftar-16-jenis-pajak-yang-bukan-jatah-pemerintah-pusat-18791

- https://ekonomi.bisnis.com/read/20200209/259/1199095/ini-skema-pengaturan-pajak-daerah-dalam-omnibus-law